共同研究における間接経費の改定について

日頃より、本学の教育・研究活動の推進にご協力いただきありがとうございます。

本学では、産学官連携・共同研究の強化を目的として、令和8年度10月1日より共同研究に係る間接経費率の見直しを行うことにしましたので、下記のとおりお知らせ致します。

改定理由

本学の共同研究に係る間接経費については、前回改定時(令和2年)において、直接経費の20%に相当する額とし、組織対組織の大規模な共同研究のみ直接経費の30%に相当する額としていました。その際、昨今の厳しい経済状況や景気の動向を考慮し、当面の措置として20%とする旨、ホームページにてご案内させていただいたところです。

その後、改正から6年が経過する中で、GDPや企業の研究投資の拡大※¹、物価上昇等※²による研究環境維持および、本学の知的財産関連費用等の研究支援コストの増大※³等、社会情勢も大きく変化しております。本学の共同研究を円滑かつ継続的に推進していくためには大学として適切な研究開発環境・研究支援体制を維持・発展させていくことが必要不可欠な状況となっています。

また、全国の大学に目を向けると、国立大学法人及び大学共同利用機関法人86法人のうち73法人が間接経費を直接経費の30%に相当する額を採用※⁴しており、本学の現行20%という水準は全国標準から見ても低い水準にあります。

これらの状況を踏まえ、間接経費を直接経費の30%(現行の組織対組織の大規模な共同研究の水準と同じ率)に相当する額に改定させていただきますのでお知らせ致します。

何卒、ご理解とご協力のほどよろしくお願い申し上げます。

改定内容

間接経費率の改定

改定前:直接経費の20%

「組織」対「組織」の大規模な共同研究の場合は直接経費の30%

↓

改定後:直接経費の30%(一律)

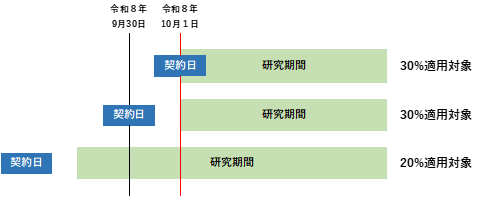

運用開始時期

令和8年10月1日以降に研究が開始される共同研究

令和8年10月1日以降に共同研究を要する経費を変更する場合

※ただし、令和8年9月30日までの開始を希望される場合は、令和8年8月31日(月)迄に共同研究申込書を担当課までご提出ください。

提出がない場合は10月以降の契約となる場合がありますのでご注意の程お願いします。

共同研究の間接経費の主な使途

※寄附金や科研費の間接経費の使途とは別

※高知大学イノベーション&ソーシャルインパクト・イニシアティブ(i³K)

高知大学イノベーション&ソーシャルインパクト・イニシアティブ(i³K[アイキューブケー])とは、本学の特色ある研究から世界をリードする科学技術を創出するとともに、産学官民が協働して豊かな未来社会を創り出す「地域イノベーション共創拠点」を形成することをその目的としています。(R8.4.1設置)

この目的を実現するため、i³Kでは本学の経営企画推進機構経営企画室が立案する研究開発戦略を推進する組織として、基礎研究から社会実装へと繋がる産学官連携までを一気通貫で伴走支援するシームレスな研究支援体制を構築します。このことにより、基礎研究の深化と研究成果の社会実装をこれまで以上に積極的かつ戦略的に進めていきます。

参考情報

※¹■(全国)実質GDPの推移(内閣府経済社会総合研究所データより引用)

R2年度:554.3兆円、R6年度:586.9兆円

■(全国)企業による科学技術研究費総額の増加(総務省科学技術研究調査データより引用)

R2年度実績:13兆8,608億円 R6年度実績:17兆4、303億円

※²■2020年基準消費者物価指数(総合指数)の推移(総務省統計局データより引用)

R2年を100として、R7年12月時点で113.0

※³■本学における知的財産関連経費の増加

特許出願経費、四国TLO等の業務委託費増

| R2 | R3 | R4 | R5 | R6 |

| 17,601 | 28,915 | 27,060 | 27,100 | 21,495 |

次世代地域創造センター地域イノベーション部門知的財産担当資料

※⁴■国立大学法人及び大学共同利用機関法人86法人の間接経費率の状況

民間企業等との共同研究における間接経費の割合(令和5年研究力部課長会議承合事項より引用)

その他 参考情報

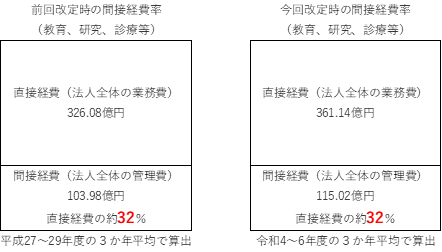

■本学における業務費に占める管理費の割合について

法人全体の活動を遂行していく上での費用の状況(前回改定時から約32%で横ばい)

■本学における共同研究(民間、自治体、公的機関等)の受入件数、受入金額の状況

(高知県の状況)

■県民経済計算報告書(出典:令和4(2022)年度)

| 令和2年調査データ | 令和4年調査データ | |

| 県内総生産額(名目) | 2兆3,277億円 | 2兆4,074億円 |

| 経済成長率(名目) | -4.8% | 1.2% |

| 一人当たり県民所得 | 247万5千円 | 270万3千円 |

| 企業所得 | 4,554億円 | 5,641億円 |